Depressões econômicas: sua causa e cura – Murray N. Rothbard[PDF]

Murray Rothbard foi o mestre em reduzir teorias complicadas à sua própria essência, mantendo o rigor teórico, e este ensaio é um exemplo disso. Foi escrito em 1969 e publicado na forma de um minúsculo livro que alcançou grande circulação. Não foi impresso desde então, mas agora está de volta neste novo lançamento.

Sua relevância contínua fala a um aspecto da teoria austríaca que outras teorias não podem se orgulhar. É uma teoria real que se aplica ao longo do tempo e do lugar, e seu poder de persuasão não depende das particularidades de nenhum ciclo de expansão e retração individual.

Vivemos em um mundo de eufemismos. Os funerários se tornaram “agentes funerários”, os assessores de imprensa agora são “conselheiros de relações públicas” e os faxineiros foram todos transformados em “superintendentes”. Em cada caminhada de vida, fatos simples foram envoltos em uma camuflagem nebulosa.

Isso também se aplica à economia. Antigamente, costumávamos sofrer crises econômicas quase periódicas, cujo início repentino era chamado de “pânico”, e o período de depressão persistente após o pânico era chamado de “depressão”.

A depressão mais famosa dos tempos modernos, é claro, foi aquela que começou em um típico pânico financeiro em 1929 e durou até o advento da Segunda Guerra Mundial. Após o desastre de 1929, economistas e políticos resolveram que isso nunca mais aconteceria. A maneira mais fácil de obter sucesso nessa decisão era simplesmente definir “depressões” como extintas. Desse ponto em diante, a América não sofreria mais depressões. Pois quando veio a próxima depressão aguda, em 1937-38, os economistas simplesmente se recusaram a usar o nome terrível e surgiram com uma nova palavra que soava muito mais suave: “recessão”. Daquele ponto em diante, passamos por algumas recessões, mas nenhuma depressão.

Mas logo a palavra “recessão” também se tornou dura demais para a delicada sensibilidade do público americano. Agora parece que tivemos nossa última recessão em 1957-58. Pois, desde então, só tivemos “desacelerações” ou, melhor ainda, “desacelerações” ou “movimentos laterais”. Portanto, tenha bom ânimo; de agora em diante, as depressões e mesmo as recessões foram proibidas pelo decreto semântico dos economistas; de agora em diante, o pior que pode nos acontecer são “desacelerações”. Essas são as maravilhas da “Nova Economia”.

Por 30 anos, os economistas de nosso país adotaram a visão dos ciclos econômicos defendida pelo falecido economista britânico John Maynard Keynes, que criou a Economia Keynesiana, ou a “Nova”, em seu livro The General Theory of Employment, Interest and Money, publicado em 1936. Por trás de seus diagramas, matemática e jargão incipiente, a atitude dos keynesianos em relação a altas e baixas é a própria simplicidade, até mesmo ingenuidade. Se houver inflação, a causa deve ser “gastos excessivos” por parte do público; a suposta cura é o governo, autoproclamado estabilizador e regulador da economia do país, intervir e forçar as pessoas a gastar menos, “absorvendo seu excesso de poder de compra” por meio de impostos mais altos. Se houver recessão, por outro lado, isso foi causado por gastos privados insuficientes, e a cura agora é o governo aumentar seus próprios gastos, de preferência por meio de déficits, aumentando assim o fluxo agregado de gastos do país.

A ideia de que o aumento dos gastos do governo ou dinheiro fácil é “bom para os negócios” e que cortes no orçamento ou dinheiro mais pesado são “ruins” permeia até mesmo os jornais e revistas mais conservadores. Esses periódicos também presumem que é tarefa sagrada do governo federal conduzir o sistema econômico na estrada estreita entre os abismos da depressão de um lado e a inflação de outro, pois a economia de livre mercado deve estar sempre sujeito a sucumbir a um desses males.

Todas as escolas atuais de economistas têm a mesma atitude. Observe, por exemplo, o ponto de vista do Dr. Paul W. McCracken, o próximo presidente do Conselho de Consultores Econômicos do Presidente Nixon. Em entrevista ao New York Timeslogo após assumir o cargo [24 de janeiro de 1969], o Dr. McCracken afirmou que um dos principais problemas econômicos enfrentados pelo novo governo é “como você esfria esta economia inflacionária sem ao mesmo tempo tropeçar em níveis inaceitavelmente altos de desemprego. Em outras palavras, se a única coisa que queremos fazer é esfriar a inflação, isso poderia ser feito. Mas nossas tolerâncias sociais em relação ao desemprego são estreitas.” E novamente: “Acho que temos que tatear nosso caminho aqui. Na verdade, não temos muita experiência em tentar esfriar uma economia de maneira ordenada. Pisamos no freio em 1957, mas, é claro, tivemos uma folga substancial na economia.”

Observe a atitude fundamental do Dr. McCracken em relação à economia – notável apenas por ser compartilhada por quase todos os economistas dos dias atuais. A economia é tratada como um paciente potencialmente curável, mas sempre problemático e recalcitrante, com uma tendência contínua de resultar em maior inflação ou desemprego. A função do governo é ser o velho e sábio administrador e médico, sempre vigilante, sempre trabalhando para manter o paciente econômico em boas condições de funcionamento. Em qualquer caso, aqui o paciente econômico é claramente considerado o sujeito, e o governo como “médico”, o mestre.

Não faz muito tempo que esse tipo de atitude e política era chamada de “socialismo”; mas vivemos em um mundo de eufemismo, e agora o chamamos por rótulos muito menos severos, como “moderação” ou “livre iniciativa esclarecida”. Vivemos e aprendemos.

Quais são, então, as causas das depressões periódicas? Devemos sempre permanecer agnósticos sobre as causas das altas e baixas? É realmente verdade que os ciclos econômicos estão profundamente enraizados na economia de livre mercado e que, portanto, alguma forma de planejamento governamental é necessária se quisermos manter a economia dentro de algum tipo de limites estáveis? Expansões (booms) e então colapsos (busts) simplesmente acontecem, ou uma fase do ciclo flui logicamente da outra?

A atitude atualmente em voga em relação aos ciclos econômicos vem, na verdade, de Karl Marx. Marx viu que, antes da Revolução Industrial, aproximadamente no final do século XVIII, não havia booms e busts recorrentes regularmente. Haveria uma crise econômica repentina sempre que algum rei fizesse guerra ou confiscasse a propriedade de seu súdito; mas não havia nenhum sinal dos fenômenos peculiarmente modernos de oscilações gerais e bastante regulares nas fortunas dos negócios, de expansões e contrações. Uma vez que esses ciclos também apareceram na mesma época que a indústria moderna, Marx concluiu que os ciclos econômicos eram uma característica inerente da economia de mercado capitalista. Todas as várias escolas atuais de pensamento econômico, independentemente de suas outras diferenças e das diferentes causas que atribuem ao ciclo, concordam sobre este ponto vital: que esses ciclos econômicos originam-se em algum lugar nas profundezas da economia de livre mercado. A economia de mercado é a culpada. Karl Marx acreditava que as depressões periódicas ficariam cada vez piores, até que as massas se revoltassem e destruíssem o sistema, enquanto os economistas modernos acreditam que o governo pode estabilizar com sucesso as depressões e o ciclo. Mas todas as partes concordam que a falha está no fundo da economia de mercado e que, se algo pode salvar o dia, deve ser alguma forma de intervenção governamental massiva.

Existem, no entanto, alguns problemas críticos na suposição de que a economia de mercado é a culpada. Pois a “teoria econômica geral” nos ensina que a oferta e a demanda sempre tendem a estar em equilíbrio no mercado e que, portanto, os preços dos produtos, bem como dos fatores que contribuem para a produção, estão sempre tendendo para algum ponto de equilíbrio. Embora as mudanças de dados, que estão sempre ocorrendo, impeçam o equilíbrio de algum dia, não há nada na teoria geral do sistema de mercado que explicaria as fases regulares e recorrentes de expansão e queda dos ciclos econômicos. Os economistas modernos “resolvem” este problema simplesmente mantendo sua teoria geral de preços de mercado e sua teoria dos ciclos econômicos em compartimentos separados e hermeticamente fechados, sem nunca se encontrarem dois, muito menos integrados uns com os outros. Os economistas, infelizmente, esqueceram que existe apenas uma economia e, portanto, apenas uma teoria econômica integrada. Nem a vida econômica nem a estrutura da teoria podem ou devem estar em compartimentos estanques; nosso conhecimento da economia ou é um todo integrado ou não é nada. Ainda assim, a maioria dos economistas se contenta em aplicar teorias totalmente separadas e, na verdade, mutuamente exclusivas, para a análise geral de preços e para os ciclos econômicos. Eles não podem ser cientistas econômicos genuínos enquanto se contentarem em continuar operando dessa maneira primitiva.

Mas ainda existem problemas mais graves com a abordagem atualmente em voga. Os economistas também não veem um problema particularmente crítico porque não se preocupam em ajustar os ciclos econômicos e as teorias gerais de preços: o colapso peculiar da função empresarial em tempos de crise econômica e depressão. Na economia de mercado, uma das funções mais vitais do homem de negócios é ser um “empresário”, um homem que investe em métodos produtivos, que compra equipamentos e contrata mão de obra para produzir algo que não tem certeza de que lhe dará algum retorno. Em suma, a função empresarial é a função de prever o futuro incerto. Antes de embarcar em qualquer investimento ou linha de produção, o empresário, ou “empreendedor”, deve estimar os custos presentes e futuros e as receitas futuras e, portanto, estimar se e quanto lucro ele ganhará com o investimento. Se ele fizer previsões bem e significativamente melhores do que seus concorrentes, obterá lucros com seu investimento. Quanto melhor for sua previsão, maiores serão os lucros que ele terá. Se, por outro lado, ele for um previsor ruim e superestimar a demanda por seu produto, ele sofrerá prejuízos e logo será expulso do mercado.

A economia de mercado, então, é uma economia de lucros e perdas, na qual a perspicácia e a habilidade dos empresários são avaliadas pelos lucros e perdas que eles colhem. Além disso, a economia de mercado contém um mecanismo embutido, uma espécie de seleção natural, que garante a sobrevivência e o florescimento do previsor superior e a eliminação dos inferiores. Pois quanto mais lucros auferidos pelos melhores previsores, maiores se tornam suas responsabilidades de negócios e mais eles terão para investir no sistema produtivo. Por outro lado, alguns anos de perdas irão tirar do mercado os previsores e empreendedores mais pobres e empurrá-los para as fileiras de empregados assalariados.

Se, então, a economia de mercado tem um mecanismo de seleção natural embutido para bons empreendedores, isso significa que, geralmente, não esperaríamos que muitas empresas tivessem prejuízos. E, de fato, se olharmos para a economia em um dia ou ano normal, descobriremos que as perdas não são muito generalizadas. Mas, nesse caso, o estranho fato que precisa ser explicado é o seguinte: como é que, periodicamente, em tempos de início de recessões e especialmente em depressões acentuadas, o mundo dos negócios de repente experimenta um aglomerado massivo de perdas graves? Chega um momento em que as empresas, antes empreendedores astutos em sua capacidade de lucrar e evitar perdas, repentinamente e de forma desanimadora se encontram, quase todas, sofrendo perdas graves e inexplicáveis? Aqui está um fato importante que qualquer teoria das depressões deve explicar. Uma explicação como “subconsumo” – uma queda no gasto total do consumidor – não é suficiente, por um lado, porque o que precisa ser explicado é por que os empresários, capazes de prever todos os tipos de mudanças e desenvolvimentos econômicos anteriores, se provaram totalmente e catastroficamente incapazes de prever essa suposta queda na demanda do consumidor. Por que essa falha repentina na capacidade de previsão?

Uma teoria adequada das depressões, então, deve levar em conta a tendência da economia de passar por sucessivos booms e busts, sem mostrar nenhum sinal de se estabelecer em qualquer tipo de aproximação suave ou progressiva de uma situação de equilíbrio. Em particular, uma teoria da depressão deve explicar o gigantesco aglomerado de erros que aparece rápida e repentinamente em um momento de crise econômica e perdura durante o período de depressão até a recuperação. E há um terceiro fato universal que uma teoria do ciclo deve explicar. Invariavelmente, as altas e baixas são muito mais intensas e severas nas “indústrias de bens de capital” – as indústrias que fazem máquinas e equipamentos, as que produzem matérias-primas industriais ou constroem plantas industriais – do que nas indústrias de bens de consumo. Aqui está outro fato da vida dos ciclos econômicos que deve ser explicado – e obviamente não pode ser explicado por teorias da depressão como a popular doutrina do subconsumo: que os consumidores não estão gastando o suficiente em bens de consumo. Pois se o gasto insuficiente é o culpado, então como as vendas no varejo são as últimas e as que menos caem em qualquer depressão, e essa depressão realmente atinge setores como máquinas-ferramentas, equipamentos de capital, construção e matérias-primas? Por outro lado, são esses setores que realmente decolam nas fases de boom inflacionário dos ciclos econômicos, e não aqueles negócios que atendem ao consumidor. Uma teoria adequada dos ciclos econômicos, então, deve também explicar a intensidade muito maior de expansões e retrações nas indústrias de bens de não consumo, ou “bens de produção”.

Felizmente, existe uma teoria correta da depressão e do ciclo econômico, embora seja universalmente negligenciada na economia atual. Ele também tem uma longa tradição no pensamento econômico. Essa teoria começou com o filósofo e economista escocês do século XVIII, David Hume e com o eminente economista clássico inglês do início do século XIX, David Ricardo. Essencialmente, esses teóricos viram que outra instituição crucial se desenvolveu em meados do século XVIII, ao lado do sistema industrial. Essa era a instituição bancária, com sua capacidade de expandir o crédito e a oferta de moeda (primeiro, na forma de papel-moeda, ou notas bancárias, e depois na forma de depósitos à vista, ou contas correntes, que são resgatáveis instantaneamente em dinheiro nos bancos). Eram as operações desses bancos comerciais que, viam esses economistas, detinham a chave dos misteriosos ciclos recorrentes de expansão e contração, de expansão e contração, que intrigavam os observadores desde meados do século XVIII.

A análise ricardiana do ciclo econômico foi mais ou menos assim: os dinheiros naturais emergentes como tal no mercado livre mundial são mercadorias úteis, geralmente ouro e prata. Se o dinheiro fosse confinado simplesmente a essas mercadorias, a economia funcionaria no agregado como funciona em mercados específicos: um ajuste suave da oferta e da demanda e, portanto, nenhum ciclo de expansão e retração. Mas a injeção de crédito bancário adiciona outro elemento crucial e perturbador. Pois os bancos expandem o crédito e, portanto, o dinheiro do banco na forma de notas ou depósitos que são teoricamente resgatáveis à vista em ouro, mas na prática claramente não o são. Por exemplo, se um banco tem 1.000 onças de ouro em seus cofres e emite recibos de depósito resgatáveis instantaneamente para 2.500 onças de ouro, então claramente emitiu 1.500 onças a mais do que pode resgatar. Mas, enquanto não houver uma “corrida” combinada no banco para descontar esses recibos, seus recibos de depósito funcionam no mercado como equivalentes ao ouro e, portanto, o banco foi capaz de expandir a oferta de dinheiro do país em 1.500 onças de ouro.

Os bancos, então, felizmente começam a expandir o crédito, pois quanto mais eles expandem o crédito, maiores serão seus lucros. Isso resulta na expansão da oferta de moeda dentro de um país, digamos a Inglaterra. À medida que aumenta a oferta de papel e moeda bancária na Inglaterra, os rendimentos e despesas monetárias dos ingleses aumentam, e o aumento da moeda eleva os preços dos bens ingleses. O resultado é inflação e um boom dentro do país. Mas esse boom inflacionário, enquanto prossegue em seu caminho alegre, lança as sementes de sua própria morte. Pois, à medida que a oferta de moeda e a renda inglesas aumentam, os ingleses passam a comprar mais bens do exterior. Além disso, à medida que os preços ingleses sobem, os produtos ingleses começam a perder sua competitividade com os produtos de outros países que não inflaram, ou têm inflado em menor grau. Os ingleses começam a comprar menos em casa e mais no exterior, enquanto os estrangeiros compram menos na Inglaterra e mais em casa; o resultado é um déficit na balança de pagamentos inglesa, com as exportações inglesas caindo fortemente atrás das importações. Mas se as importações excederem as exportações, isso significa que o dinheiro deve fluir da Inglaterra para países estrangeiros. E que dinheiro vai ser? Certamente não notas ou depósitos bancários ingleses, pois franceses, alemães ou italianos têm pouco ou nenhum interesse em manter seus fundos trancados em bancos ingleses. Esses estrangeiros, portanto, pegarão suas notas bancárias e depósitos e os apresentarão aos bancos ingleses para resgate em ouro – e o ouro será o tipo de dinheiro que tenderá a fluir persistentemente para fora do país à medida que a inflação inglesa avança. Mas isso significa que o dinheiro do crédito bancário inglês estará, cada vez mais, se espalhando em cima de uma base de ouro cada vez menor nos cofres dos bancos ingleses. À medida que o boom prossegue, nosso banco hipotético expandirá seus recibos de depósito emitidos de, digamos, 2.500 onças para 4.000 onças, enquanto sua base de ouro diminui para, digamos, 800. À medida que esse processo se intensifica, os bancos eventualmente ficarão assustados. Afinal, os bancos são obrigados a resgatar seus passivos em dinheiro, e seu caixa está fluindo rapidamente à medida que seus passivos se acumulam. Consequentemente, os bancos acabarão perdendo a coragem, interrompendo a expansão do crédito e, para se salvarem, contrairão os empréstimos bancários pendentes. Frequentemente, esse recuo é precipitado por corridas de falência aos bancos desencadeadas pelo público, que também estava ficando cada vez mais nervoso com a condição cada vez mais instável dos bancos do país.

A contração dos bancos reverte o quadro econômico; contração e queda seguem o boom. Os bancos se fecham e as empresas sofrem com o aumento da pressão pelo pagamento e contração da dívida. A queda na oferta de moeda bancária, por sua vez, leva a uma queda geral dos preços ingleses. À medida que a oferta monetária e as rendas caem e os preços ingleses entram em colapso, os produtos ingleses se tornam relativamente mais atraentes em termos de produtos estrangeiros, e o balanço de pagamentos se inverte, com as exportações excedendo as importações. À medida que o ouro flui para o país e o dinheiro dos bancos se contrai em cima de uma base de ouro em expansão, a condição dos bancos se torna muito mais sólida.

Este é, então, o significado da fase de depressão do ciclo econômico. Observe que é uma fase que surge e, inevitavelmente, sai do boom expansionista anterior. É a inflação precedente que torna necessária a fase de depressão. Podemos ver, por exemplo, que a depressão é o processo pelo qual a economia de mercado se ajusta, joga fora os excessos e distorções do boom inflacionário anterior e restabelece uma condição econômica sólida. A depressão é a reação desagradável, mas necessária, às distorções e excessos do boom anterior.

Por que, então, o próximo ciclo começa? Por que os ciclos econômicos tendem a ser recorrentes e contínuos? Porque quando os bancos se recuperaram muito bem e estão em uma condição mais sólida, eles estão em uma posição confiante para prosseguir para seu caminho natural de expansão do crédito bancário, e o próximo boom segue em seu caminho, plantando as sementes para o próximo inevitável fracasso.

Mas se a atividade bancária é a causa dos ciclos econômicos, também os bancos não fazem parte da economia de mercado privado, e não podemos, portanto, dizer que o mercado livre ainda é o culpado, mesmo que apenas no segmento bancário desse mercado livre? A resposta é não, pois os bancos, por um lado, nunca seriam capazes de expandir o crédito em conjunto se não fosse pela intervenção e incentivo do governo. Pois, se os bancos fossem realmente competitivos, qualquer expansão de crédito de um banco acumularia rapidamente as dívidas desse banco com seus concorrentes, e seus concorrentes rapidamente apelariam ao banco em expansão para resgate em dinheiro. Em suma, os rivais de um banco o solicitarão para resgate em ouro ou dinheiro da mesma forma que os estrangeiros, exceto que o processo é muito mais rápido e eliminaria qualquer inflação incipiente pela raiz, antes de começar. Os bancos só podem se expandir confortavelmente em uníssono quando existe um Banco Central, essencialmente um banco governamental, desfrutando do monopólio dos negócios do governo, e uma posição privilegiada imposta pelo governo sobre todo o sistema bancário. Somente quando o banco central se estabeleceu é que os bancos foram capazes de se expandir por qualquer período de tempo e o conhecido ciclo de negócios começou no mundo moderno.

O banco central adquire seu controle sobre o sistema bancário por meio de medidas governamentais como: tornar seus próprios passivos com curso legal para todas as dívidas e contas a receber em impostos; concessão ao banco central do monopólio da emissão de notas de banco, em contraste com os depósitos (na Inglaterra, o Banco da Inglaterra, o banco central estabelecido pelo governo, tinha o monopólio legal das notas bancárias na área de Londres); ou através da força total dos bancos a usarem o banco central como seu cliente para manter suas reservas de dinheiro (como nos Estados Unidos e seu Sistema de Reserva Federal). Não que os bancos se queixem desta intervenção; pois é o estabelecimento de um banco central que torna possível a expansão do crédito bancário de longo prazo, uma vez que a expansão das notas do Banco Central fornece reservas de caixa adicionais para todo o sistema bancário e permite que todos os bancos comerciais expandam seu crédito juntos. O banco central funciona como um confortável cartel de bancos compulsórios para expandir os passivos dos bancos, e os bancos agora são capazes de expandir com uma base maior de dinheiro na forma de notas do banco central, bem como ouro.

Portanto, agora vemos, finalmente, que o ciclo econômico é provocado, não por alguma falha misteriosa da economia de mercado, mas pelo contrário: pela intervenção sistemática do governo no processo de mercado. A intervenção governamental provoca a expansão dos bancos e a inflação e, quando a inflação chega ao fim, o subsequente ajuste à depressão entra em ação.

A teoria ricardiana do ciclo econômico apreendeu o essencial de uma teoria correta do ciclo: a natureza recorrente das fases do ciclo, a depressão como intervenção de ajuste no mercado, e não na economia de livre mercado. Mas dois problemas ainda não haviam sido explicados: por que o súbito agrupamento de erros comerciais, a súbita falha da função empresarial e por que as flutuações muito maiores nos bens de produção do que nas indústrias de bens de consumo? A teoria ricardiana apenas explicava movimentos no nível de preços, em negócios em geral; não havia nenhum indício de explicação para as reações muito diferentes nas indústrias de capital e de bens de consumo.

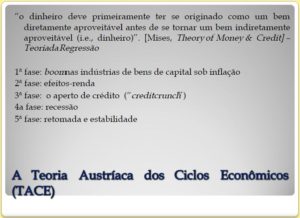

A teoria correta e totalmente desenvolvida do ciclo de negócios foi finalmente descoberta e apresentada pelo economista austríaco Ludwig von Mises, quando ele era um privatdozent em Viena. Mises desenvolveu sugestões de sua solução para o problema vital do ciclo de negócios em sua monumental Teoria do dinheiro e do crédito, publicada em 1912, e ainda, quase 60 anos depois, o melhor livro sobre a teoria do dinheiro e da banca. Mises desenvolveu sua teoria dos ciclos durante a década de 1920, e ela foi trazida ao mundo anglófono pelo principal seguidor de Mises, Friedrich A. von Hayek, que veio de Viena para ensinar na London School of Economics no início dos anos 1930 e publicou, em alemão e em inglês, dois livros que aplicaram e elaboraram a teoria dos ciclos de Mises: Teoria monetária e o ciclo comercial, e Preços e Produção. Visto que Mises e Hayek eram austríacos, e também porque estavam na tradição dos grandes economistas austríacos do século XIX, esta teoria tornou-se conhecida na literatura como a teoria “austríaca” (ou “sobreinvestimento monetário”) dos ciclos econômicos.

Com base nos ricardianos, na teoria “austríaca” geral e em seu próprio gênio criativo, Mises desenvolveu a seguinte teoria do ciclo de negócios:

Sem a expansão do crédito bancário, a oferta e a demanda tendem a ser equilibradas por meio do sistema de preços livres, e nenhum boom ou bust cumulativo pode se desenvolver. Mas o governo, por meio de seu banco central, estimula a expansão do crédito bancário ao expandir os passivos do banco central e, portanto, as reservas de caixa de todos os bancos comerciais do país. Os bancos então expandem o crédito e, portanto, a oferta de moeda do país na forma de depósitos em cheque. Como os ricardianos viram, essa expansão da moeda bancária eleva os preços dos bens e, portanto, causa inflação. Mas, Mises mostrou, fazem outra coisa, e algo ainda mais sinistro. A expansão do crédito bancário, ao despejar novos fundos de empréstimos no mundo dos negócios, reduz artificialmente a taxa de juros na economia abaixo de seu nível de mercado livre.

No mercado livre e desimpedido, a taxa de juros é determinada puramente pelas “preferências temporais” de todos os indivíduos que constituem a economia de mercado. Pois a essência de um empréstimo é que um “bem presente” (dinheiro que pode ser usado no presente) está sendo trocado por um “bem futuro” (que só pode ser usado em algum momento no futuro). Visto que as pessoas sempre preferem dinheiro agora em vez da perspectiva presente de obter a mesma quantia em algum momento no futuro, o bem presente sempre tem um prêmio no mercado sobre o futuro. Esse prêmio é a taxa de juros, e sua altura varia de acordo com o grau em que as pessoas preferem o presente ao futuro, ou seja, o grau de suas preferências temporais.

As preferências temporais das pessoas também determinam até que ponto as pessoas irão economizar e investir, em comparação com o quanto irão consumir. Se as preferências temporais das pessoas caírem, ou seja, se seu grau de preferência pelo presente em relação ao futuro cair, então as pessoas tenderão a consumir menos agora e poupar e investir mais; ao mesmo tempo, e pela mesma razão, a taxa de juros, a taxa de desconto temporal, também cairá. O crescimento econômico ocorre em grande parte como resultado de taxas decrescentes de preferência temporal, que levam a um aumento na proporção da poupança e do investimento em relação ao consumo, e também a uma queda na taxa de juros.

Mas o que acontece quando a taxa de juros cai, não por causa de preferências temporais mais baixas e maior poupança, mas por causa da interferência do governo que promove a expansão do crédito bancário? Em outras palavras, se a taxa de juros cair artificialmente, devido à intervenção, ao invés de naturalmente, como resultado de mudanças nas avaliações e preferências do público consumidor?

O que acontece é encrenca. Pois o empresário, ao ver a taxa de juros cair, reaja como sempre faria e deve reagir a tal mudança de sinais do mercado: Investem mais em capital e bens de produção. Os investimentos, principalmente em projetos longos e demorados, que antes pareciam não lucrativos, agora parecem lucrativos, devido à queda da taxa de juros. Em suma, os empresários reagem como reagiriam se a poupança tivesse realmente aumentado: eles expandem seus investimentos em equipamentos duráveis, em bens de capital, em matéria-prima industrial, em construção em comparação com sua produção direta de bens de consumo.

As empresas, em resumo, alegremente tomam emprestado o dinheiro do banco recém-expandido que está chegando a taxas mais baratas; eles usam o dinheiro para investir em bens de capital e, eventualmente, esse dinheiro é pago em rendas mais altas de terras e salários mais altos para os trabalhadores nas indústrias de bens de capital. O aumento da demanda empresarial aumenta os custos de mão-de-obra, mas as empresas pensam que podem pagar esses custos mais altos porque foram enganadas pela intervenção do governo e do banco no mercado de empréstimos e sua alteração decisivamente importante no sinal da taxa de juros do mercado.

O problema surge assim que os trabalhadores e proprietários de terras – em grande parte os primeiros, uma vez que a maior parte da receita bruta das empresas é paga em salários – começam a gastar o novo dinheiro do banco que receberam na forma de salários mais altos. Pois as preferências temporais do público não diminuíram realmente; o público não quer economizar mais do que tem. Assim, os trabalhadores passaram a consumir a maior parte de sua nova renda, em suma, para restabelecer as antigas proporções consumidor/poupança. Isso significa que eles redirecionam os gastos de volta para as indústrias de bens de consumo, e não economizam e investem o suficiente para comprar as máquinas recém-produzidas, equipamentos de capital, matérias-primas industriais, etc. Tudo isso se revela como uma súbita e contínua depressão nos bens dos produtores das indústrias. Uma vez que os consumidores restabeleceram suas proporções desejadas de consumo/investimento, é assim revelado que as empresas investiram muito em bens de capital e subinvestiram em bens de consumo. As empresas foram seduzidas pela adulteração governamental e pela redução artificial da taxa de juros e agiram como se houvesse mais poupança disponível para investir do que realmente havia. Assim que o novo dinheiro do banco foi filtrado pelo sistema e os consumidores restabeleceram suas antigas proporções, ficou claro que não havia poupança suficiente para comprar todos os bens dos produtores, e que as empresas haviam investido erroneamente as poupanças limitadas disponíveis. As empresas investiram excessivamente em bens de capital e subinvestiram em produtos de consumo.

O boom inflacionário, portanto, leva a distorções do sistema de preços e produção. Os preços da mão-de-obra e das matérias-primas nas indústrias de bens de capital haviam subido durante o boom para serem lucrativos, uma vez que os consumidores reafirmaram suas antigas preferências de consumo/investimento. A “depressão” é então vista como a fase necessária e saudável pela qual a economia de mercado se desfaz e liquida os investimentos doentios e antieconômicos do boom e restabelece aquelas proporções entre consumo e investimento que são verdadeiramente desejadas pelos consumidores. A depressão é o processo doloroso, mas necessário, pelo qual o mercado livre se livra dos excessos e erros do boom e restabelece a economia de mercado em sua função de serviço eficiente à massa de consumidores.

Uma vez que os trabalhadores recebem o dinheiro aumentado na forma de salários mais altos com bastante rapidez, como é que os booms podem durar anos sem que seus investimentos ruins sejam revelados, seus erros devido à adulteração dos sinais do mercado tornam-se evidentes e o processo de ajuste da depressão começa seu trabalho? A resposta é que os booms teriam vida muito curta se a expansão do crédito bancário e o subsequente empurrão da taxa de juros para baixo do nível do mercado livre fossem um caso único. Mas a questão é que a expansão do crédito não é um disparo; prossegue indefinidamente, nunca dando aos consumidores a chance de restabelecer suas proporções preferidas de consumo e poupança, nunca permitindo que o aumento dos custos nas indústrias de bens de capital acompanhe o aumento inflacionário dos preços. Como o doping repetido de um cavalo, o boom é mantido em seu caminho e à frente de sua punição inevitável, por doses repetidas do estimulante do crédito bancário. É apenas quando a expansão do crédito bancário deve finalmente parar, seja porque os bancos estão entrando em uma situação precária ou porque o público começa a hesitar com a inflação contínua, que a retribuição finalmente alcança o boom. Assim que a expansão do crédito para, então, o flautista deve ser pago e os reajustes inevitáveis liquidam os investimentos excessivos do boom, com a reafirmação de uma ênfase maior proporcional na produção de bens de consumo.

Assim, a teoria misesiana do ciclo econômico é responsável por todos os nossos quebra-cabeças: a natureza repetida e recorrente do ciclo, o enorme aglomerado de erros empresariais, a intensidade muito maior do boom e da quebra nas indústrias de bens de produção.

Mises, então, aponta a culpa pelo ciclo na expansão inflacionária do crédito bancário, impulsionada pela intervenção do governo e de seu banco central. O que Mises diz que deve ser feito, digamos, pelo governo, assim que a depressão chegar? Qual é o papel do governo na cura da depressão? Em primeiro lugar, o governo deve parar de inflar o mais rápido possível. É verdade que isso trará, inevitavelmente, o boom inflacionário a um fim abrupto e dará início à inevitável recessão ou depressão. Mas, quanto mais o governo esperar por isso, piores serão os reajustes necessários. Quanto mais cedo o reajuste da depressão for resolvido, melhor. Isso significa, também, que o governo nunca deve tentar escorar situações de negócios prejudiciais; nunca deve resgatar ou emprestar dinheiro a empresas com problemas. Fazer isso simplesmente prolongará a agonia e converterá uma fase aguda e rápida de depressão em uma doença crônica e persistente. O governo nunca deve tentar sustentar os salários ou preços dos bens de produção; isso irá prolongar e atrasar indefinidamente a conclusão do processo de ajuste da depressão; causará depressão indefinida e prolongada e desemprego em massa nas indústrias vitais de bens de capital. O governo não deve tentar inflar novamente, para sair da depressão. Pois, mesmo que essa reinflação seja bem-sucedida, ela só semeará problemas maiores mais tarde. O governo não deve fazer nada para estimular o consumo e não deve aumentar seus próprios gastos, pois isso aumentará ainda mais a relação consumo/investimento social. Na verdade, cortar o orçamento do governo melhorará a proporção.

Assim, o que o governo deveria fazer, de acordo com a análise misesiana da depressão, é absolutamente nada. Deve, do ponto de vista da saúde econômica e fim da depressão o mais rápido possível, manter uma política de “laissez-faire” estrita. Qualquer coisa que faça atrasará e obstruirá o processo de ajuste do mercado; quanto menos fizer, mais rapidamente o processo de ajuste do mercado fará seu trabalho, resultando em uma recuperação econômica sólida.

A prescrição misesiana é, portanto, exatamente o oposto da keynesiana: cabe ao governo manter as mãos absolutas fora da economia e limitar-se a conter sua própria inflação e a cortar seu próprio orçamento.

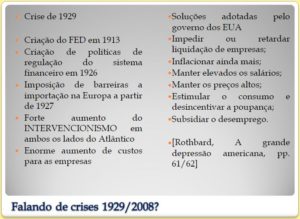

Hoje foi completamente esquecido, mesmo entre os economistas, que a explicação e análise misesiana da depressão ganhara grande avanço precisamente durante a Grande Depressão dos anos 1930 – a mesma depressão que sempre é apontada para os defensores da economia de mercado livre como a maior falha única e catastrófica do capitalismo laissez-faire. Não foi tal coisa. 1929 tornou-se inevitável pela vasta expansão do crédito bancário em todo o mundo ocidental durante os anos 1920: uma política deliberadamente adotada pelos governos ocidentais e, mais importante ainda, pelo Federal Reserve System nos Estados Unidos. Isso foi possível devido ao fracasso do mundo ocidental em retornar a um genuíno padrão ouro após a Primeira Guerra Mundial, permitindo assim mais espaço para políticas inflacionárias por parte do governo. Todos agora pensam no presidente Coolidge como um adepto do laissez-faire e de uma economia de mercado desimpedida; ele não era, e tragicamente, em nenhum lugar menos do que no campo do dinheiro e do crédito. Infelizmente, os pecados e erros da intervenção de Coolidge foram atribuídos a uma economia de mercado livre inexistente.

Se Coolidge tornou 1929 inevitável, foi o presidente Hoover que prolongou e aprofundou a depressão, transformando-a de uma depressão tipicamente aguda, mas que desaparecia rapidamente, em uma doença prolongada e quase fatal, uma doença “curada” apenas pelo holocausto da Segunda Guerra Mundial. Hoover, e não Franklin Roosevelt, foi o fundador da política do “New Deal”: essencialmente, o uso massivo do Estado para fazer exatamente o que a teoria misesiana mais alertaria – elevar os salários acima dos níveis do mercado livre, aumentar os preços, inflar o crédito e emprestar dinheiro para posições de negócios instáveis. Roosevelt apenas avançou, em um grau maior, no que Hoover havia sido pioneiro. O resultado, pela primeira vez na história americana, foi uma depressão quase perpétua e um desemprego em massa quase permanente. A crise de Coolidge havia se tornado a depressão Hoover-Roosevelt sem precedentes e prolongada.

Ludwig von Mises havia previsto a depressão durante o apogeu do grande boom da década de 1920 – uma época, assim como hoje, em que economistas e políticos, armados com uma “nova economia” de inflação perpétua e com novas “ferramentas” fornecidas pelo Federal Reserve System, proclamou uma “Nova Era” perpétua de prosperidade permanente garantida por nossos sábios doutores econômicos em Washington. Ludwig von Mises, sozinho munido de uma teoria correta do ciclo econômico, foi um dos poucos economistas a prever a Grande Depressão e, portanto, o mundo econômico foi forçado a ouvi-lo com respeito. FA Hayek espalhou a palavra na Inglaterra, e os economistas ingleses mais jovens estavam todos, no início dos anos 1930, começando a adotar a teoria do ciclo de Mises para sua análise da depressão – e também a adotar, é claro, a prescrição de política de mercado estritamente livre que fluía com essa teoria. Infelizmente, os economistas agora adotaram a noção histórica de Lord Keynes: Que nenhum “economista clássico” tinha uma teoria dos ciclos econômicos até que Keynes apareceu em 1936. Houve uma teoria da depressão; era a tradição econômica clássica; sua receita era estritamente dinheiro forte e laissez-faire; e estava sendo rapidamente adotada, na Inglaterra e até nos Estados Unidos, como a teoria aceita dos ciclos econômicos. (Uma ironia particular é que o principal proponente “austríaco” nos Estados Unidos no início e meados da década de 1930 era ninguém menos que o professor Alvin Hansen, que logo deixaria sua marca como o discípulo keynesiano notável neste país).

O que inundou a aceitação crescente da teoria dos ciclos de Mises foi simplesmente a “Revolução Keynesiana” – a incrível varredura que a teoria keynesiana fez do mundo econômico logo após a publicação da Teoria Geral em 1936. Não é que a teoria de Mises foi refutada com sucesso; foi apenas esquecido na pressa de subir no vagão keynesiano repentinamente em voga. Alguns dos principais adeptos da teoria de Mises – que claramente sabiam melhor – sucumbiram aos novos ventos da doutrina e ganharam cargos de liderança nas universidades americanas como consequência.

Mas agora o economista de Londres outrora arqui-keynesiano recentemente proclamou que “Keynes está morto”. Depois de mais de uma década enfrentando críticas teóricas incisivas e refutação por fatos econômicos teimosos, os keynesianos estão agora em geral e em retirada em massa. Mais uma vez, a oferta monetária e o crédito bancário estão sendo relutantemente reconhecidos como tendo um papel importante no ciclo. O momento é propício – para uma redescoberta, um renascimento da teoria de Mises dos ciclos econômicos. Pode acontecer logo; se isso acontecer, todo o conceito de um Conselho de Consultores Econômicos seria varrido e veríamos uma retirada massiva do governo da esfera econômica. Mas para que tudo isso aconteça, o mundo da economia, e o público em geral, devem estar cientes da existência de uma explicação para os ciclos econômicos que ficou esquecida na prateleira por tantos anos trágicos.